PR30代夫婦美容師Littleです

・お客様から質問の多い髪や頭皮のお悩み

・自営業の経営時短術ツール

・お金のことや投資など

経験・体験したことを載せていきます

おしゃれな雑貨や家電

子供用品などを載せた 『いいものブログ』 は→こちら

新NISAよりiDeCoがおすすめの理由

iDeCoの魅力

iDeCoの魅力はなんといっても

◎掛金全額控除 ◎運用益非課税 ◎受取方が選べる一括or分割or併用(退職控除&年金控除活用できる)

この3大節税です

掛金を支払いながらすぐに節税の恩恵があります

ですので掛金は節税して安くなった税金から捻出できるので、本来払うべきだった税金がiDeCo掛金にできるという

非常に魅力ある制度です

後ほどどのくらい節税(お得)になるかを解説していきます

反対に注意点は

■毎月少額の手数料がかかる ■受け取り方を検討した方が良い

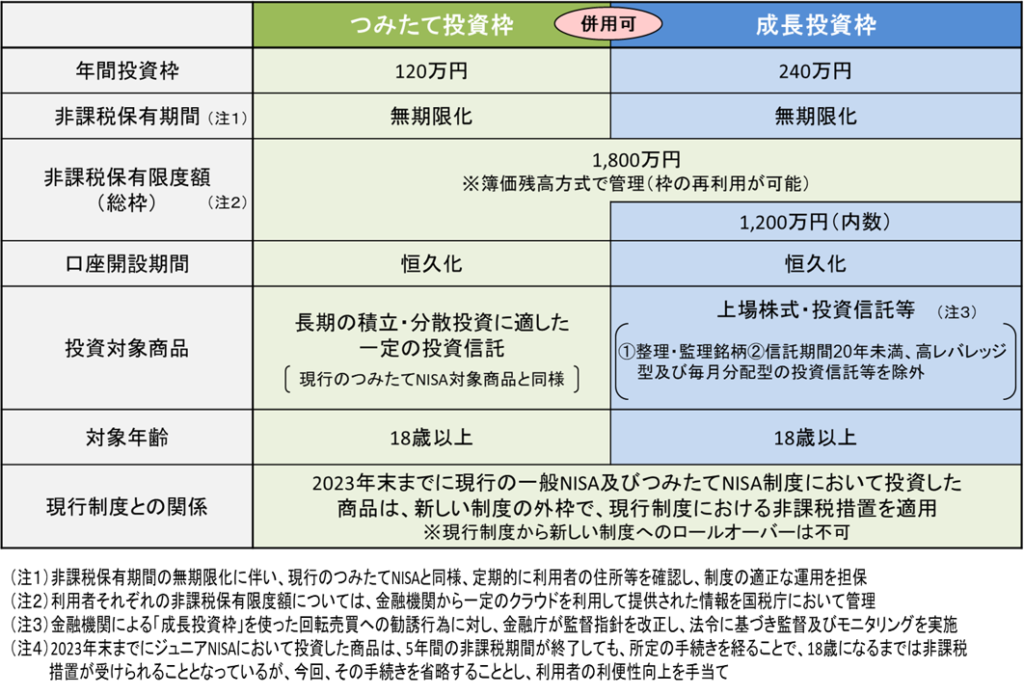

新NISAとの比較

新NISAとの比較

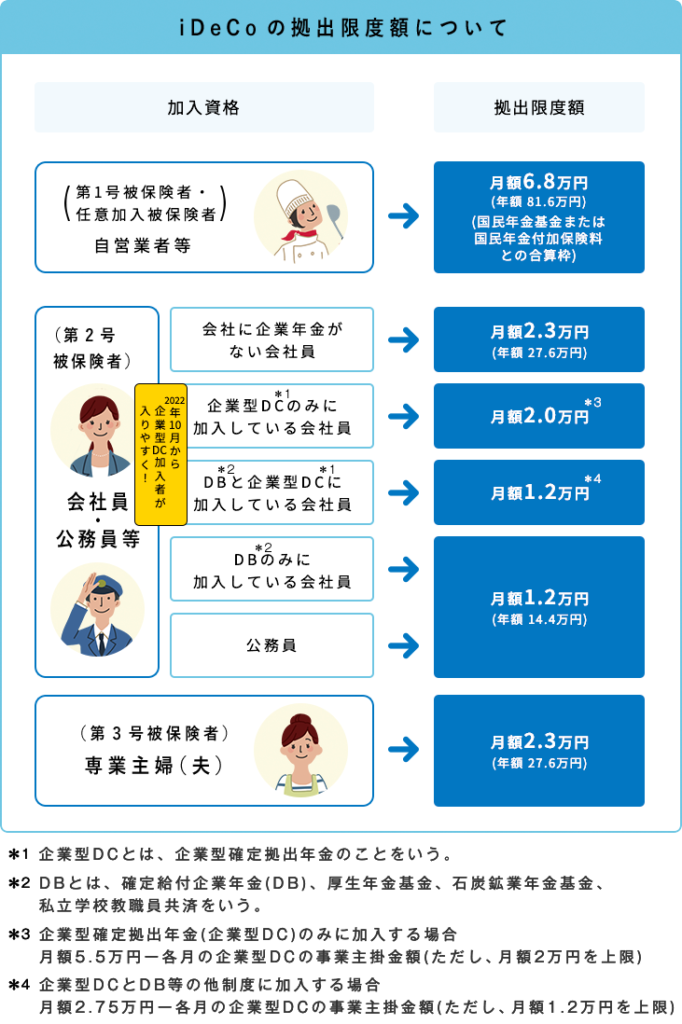

※表では会社員の掛金だけで、自営業者の年間非課税額(掛金額)が載っていませんが自営業者は年間最大81.6万円です。実際は14.4~81.6万です。

2024年から始まる新NISA

iDeCoと新NISAの非課税額

iDeCoは上図の通り掛金額は小さいですが掛けた年から税金が安くなるので

すぐに節税の恩恵があります

そして、

60歳以降はいつでも解約できます

新NISAは解約するまで恩恵がないので出口でしか恩恵が得られません

ですがいつでも解約できます

いつでも解約できる新NISAは使い勝手がいいですが

お給料の手取りから入金する新NISAよりも

節税して安くなった税金分をiDeCoに入金できる方がお得だと思います

掛けた瞬間の節税&運用益のW利益!

iDeCoの節税&運用額

iDeCoは掛金が全額所得控除になります

そして運用して増やすこともできます

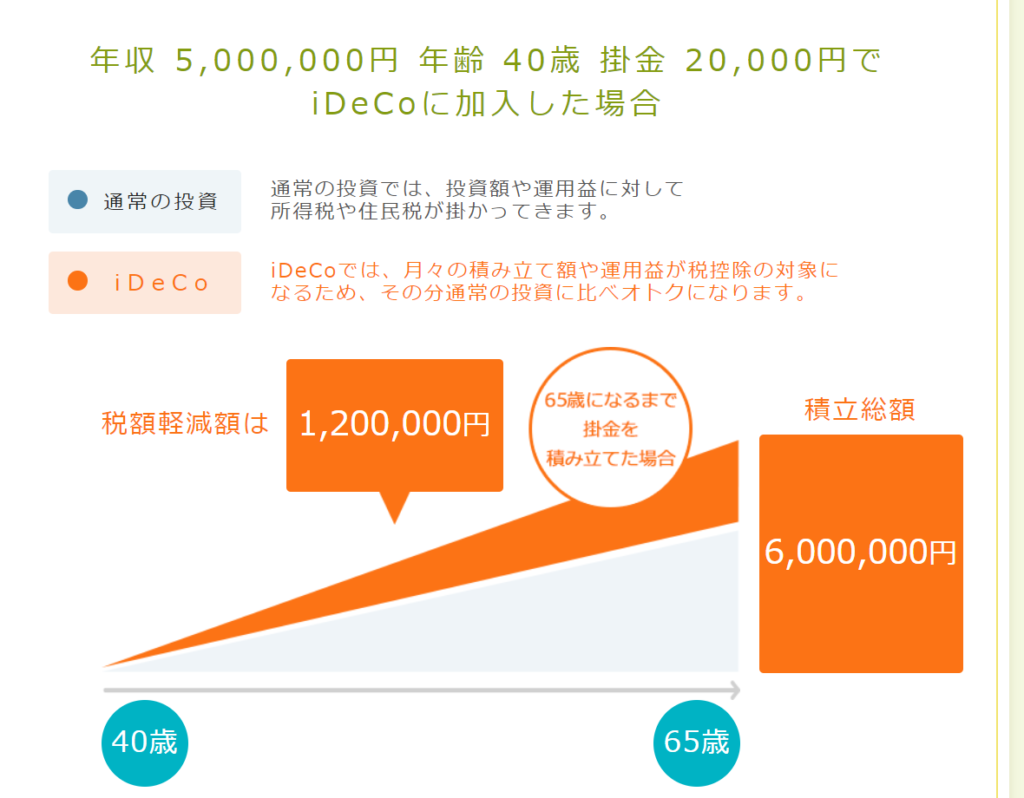

ここで例を出してみます

例)年収500万 掛金月額2万 年利4% 25年運用

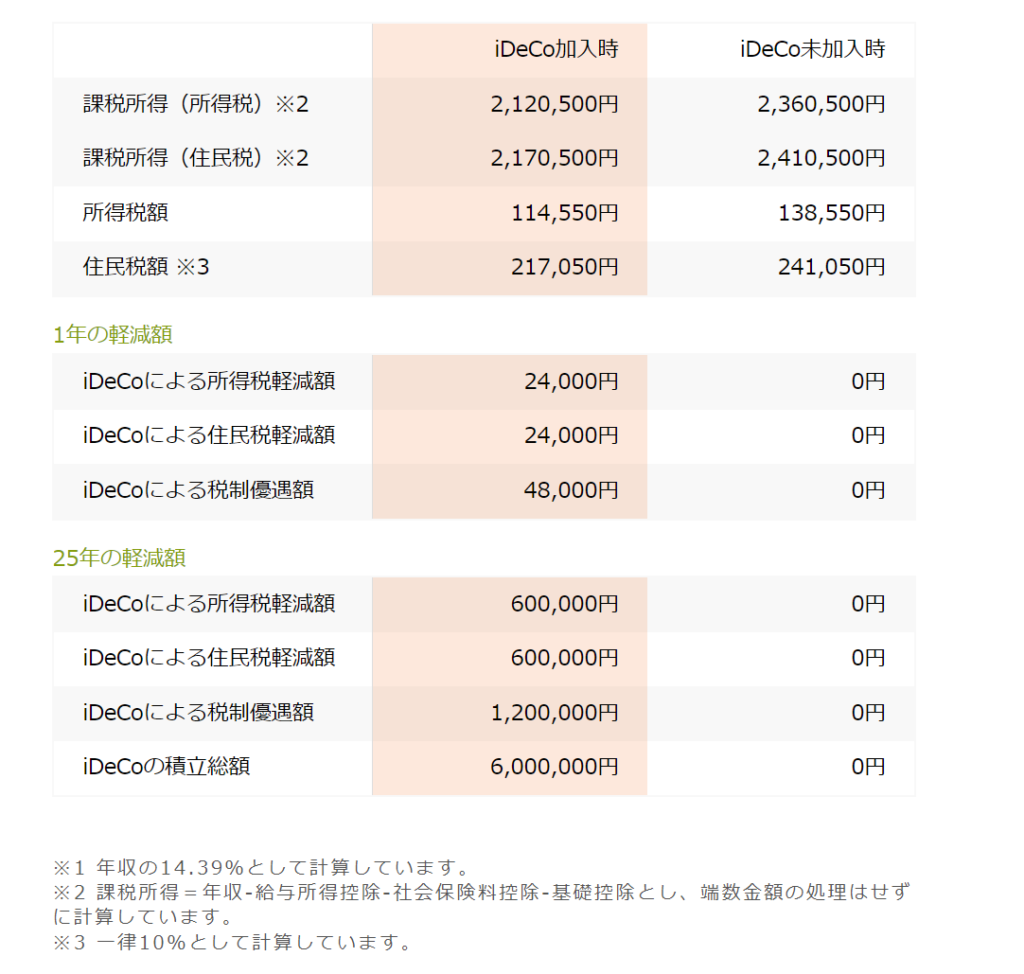

・25年間で120万の税金が抑えられます

・毎年所得税2.4万 住民税2.4万 合計4.8万の節税

毎月2万×12ヵ月=24万の掛金ですが税金が4.8万減るので

実質19.2万のお金で24万を掛けられているのと同じです

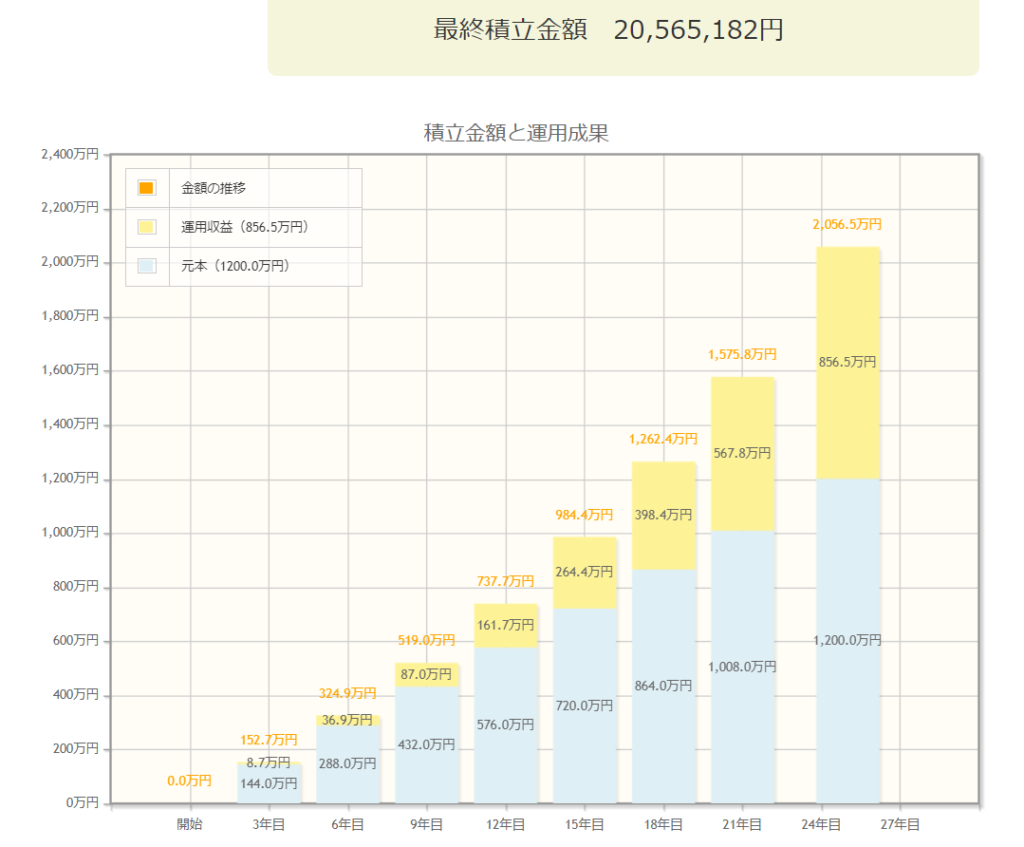

こちらは、年利5%で2万を運用した場合と4万を運用した場合の

将来の運用益をシミュレーションしています ※子の年齢や数などで変動します

2万運用 元本600万 運用益428.3万 合計1028万

4万運用 元本1200万 運用益856.5万 合計2056万

毎月2万でも1000万以上

4万なら2050万以上の運用益です

老後2000万円問題も解決ですね!

まとめ

住宅ローン控除が終了して税金が増える方やローン控除後も

税金が多い方は新NISAよりも

すぐにお得なiDeCoがおすすめです

将来お得な新NISAもいいですが

今の税金がお得なiDeCo検討してみてください

老後のお金よりも今使うお金の方が

きっと価値が高いですよ

過去記事

iDeCo記事は→こちら

老後資金は新NISA1本で良いと思うは→こちら