PR現役30代美容師Littleです

・髪や頭皮のお悩み

・お客様から質問の多い美容知識

・美容室経営についてなど

経験・体験したことを載せていきます

今回はお金についてのお話です

・お金の話はなんとなくしずらい…

・気になるけどほかの人の貯金は聞けない…

・誰とお金の話をしていいかわからない…

こんなことをお客様からご相談うけます

自分がやっている誰でも簡単にできる『資産運用方法』を載せていきます

オンラインでプロに無料相談できるサイトもあるので気になる方はお試しください↓

将来のお金について

自分がやっている簡単にできる将来のお金の話をします

①小規模企業共済

自営業者などにおすすめ!

税金が安くなる!掛金が全額所得控除&退職所得控除

運用しているので将来の解約時に受取額アップ

どれだけの効果があるのか試算してみましょう

例)40歳 掛金月5万 課税所得350万 65歳まで25年運用

元本15,050,000 → 最大18,171,000 プラス3,121,000

節税額も年間141,700 単純計算で141,700×25=3,542,500も節税です!

3,121,000+3,542,500=6,663,500 返戻率は驚異の158%

・注意点

掛金を変えるとその分の金額が運用されないので、掛けられる額を無理なくしましょう

20年以内に解約すると元本割れしてしまうので、無理なく掛けましょう。大変な時は1,000円から掛けられるので最低金額にして継続するのをおすすめします

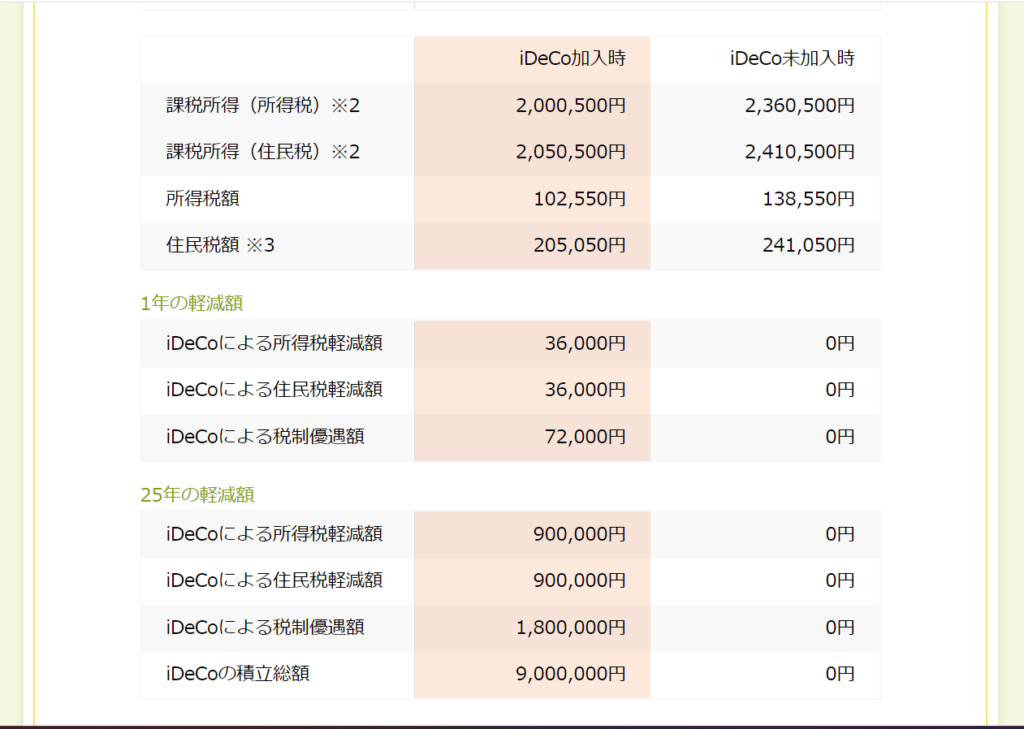

②iDeCo

税金が安くなる! 掛金が全額所得控除&20.315%の運用益が非課税&退職所得控除

運用できる商品を選べる&途中変更できるので大きく増やせる可能性が高い

住宅ローンを組んでいる方は10年or13年で減税がなくなるので

そこからiDeCoを活用して節税していくと老後資金と節税になります

制度改革により65歳まで継続できるようになったので、十分運用が可能です

もちろん減税終了後でなくても、始めるのが早ければ早いほどお得です

例)40歳 掛金月3万 年収500万 65歳まで25年運用

元本900万が年利5%だと12,173,930! プラス3,173,930

25年間の節税額が1,800,000

・注意点

60歳まで解約できないので、無理のない金額で掛けましょう

教育資金

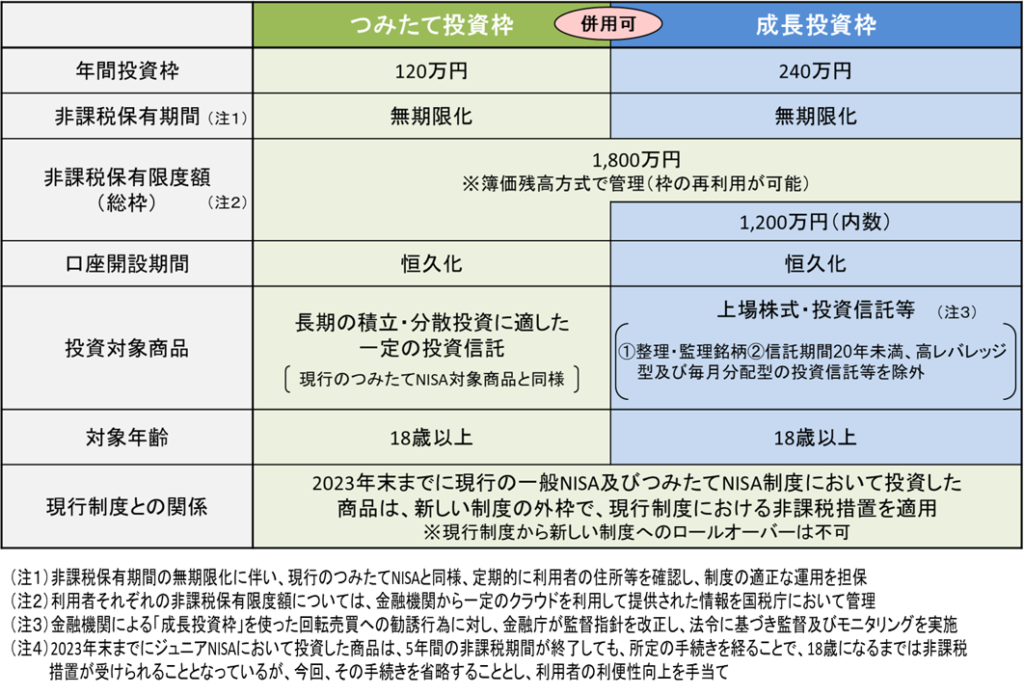

新NISA

20.315%の運用益が非課税

1800万まで掛金運用でき、一生非課税、解約時は掛けられる金額枠が復活する

こちら金融庁の解説図になります

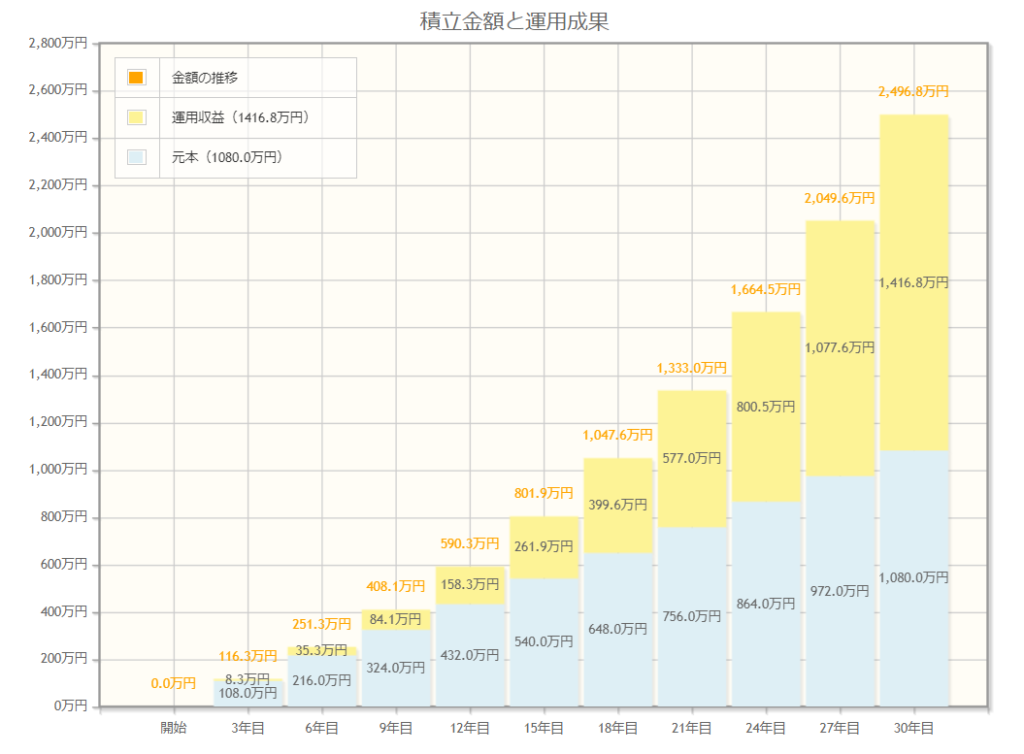

例) 毎月3万 30年 年利5%

元本1080万が2496万にまで増えて1416万のプラスです

これだけあれば教育資金だけでなく

老後資金も安心ですね

・注意点

つみたて投資は将来のお金(老後資金や10数年後以降のお金)なので解約しないでいいようにしましょう

成長投資は今使わない余剰資金を活用し、お金がかかる場面(住宅資金、結婚資金、学費など)で下ろして使いましょう

まとめ

■小規模共済

・自営業者におすすめ運用方法 ・掛金が所得控除になるので税金が安くなる

・解約はしないで少額でも20年以上継続

■iDeCo

・勤労者全員におすすめの運用方法 ・掛金が所得控除になるので税金が安くなる

・60歳まで解約できないので無理なく掛けましょう ・ローン減税後はiDeCoで節税

■新NISA

・運用益が非課税 ・いつでも売却して現金を下ろせる

・つみたて枠と成長枠で将来の使用方法を決めておきましょう

今回はおすすめ運用方法を3つご紹介しました

メリット・デメリットもありますし

年収や考え方によってどの運用方法を一番にするかは変わると思いますので

検討してみてください。

全てできるのであればすべてやるのがいいと思いますよ

オンラインでプロに無料相談できるサイトもあるので気になる方はお試しください↓

老後資金の過去記事もありますので目を通してみてくださいね→こちら