PR30代夫婦美容師Littleです

・お客様から質問の多い髪や頭皮のお悩み

・自営業の経営時短術ツール

・お金のことや投資など

経験・体験したことを載せていきます

おしゃれな雑貨や家電

子供用品などを載せた 『いいものブログ』 は→こちら

今回は『老後2000万が4000万問題になるかも』の お話です

美容師をしていてお客様との会話で出てくる『本音』の内容をご紹介いたしますね

老後2000万でも大変なのに

4000万なんて無理!!

と思っていますよね。途方もない金額です

でも、大丈夫です

貯蓄だけしていては難しいですが

きちんと資産運用をしていけば

いつの間にか4000万になっていた

そんな日が多くの方に来ると思います

あなたが今30代なのか40代なのか50代なのか

今回は30~50代にむけて

本日はその方法をお話しします

老後2000万→4000万問題?

老後2000万問題とは

2019年、金融庁が老後2000万足りなくなりますよ

だから年金だけに頼らず投資等で自助努力でも増やしてくださいね

というものです

そこに最近の物価高・円安が加わり

もっと増えるんじゃないかとの問題です

試算では、毎年3.5%物価が上がった場合

10年後には2800万問題 20年後には4000万問題になるとのことです

実際に毎年3.5%の物価上昇はないと思いますが

日銀のインフレ目標の2%の場合

10年後には2400万問題

そして30年後には3600万問題になるらしいです自分は38歳なのでちょうどこの問題に直面しそうです…

これも現実には起きないと思いますが

円安&世界的に物価上昇の世の中なので

今後も物価高になるの確実だと思います

老後4000万問題への資産運用方法

それは新NISAを活用することです

銘柄は各々が決めると良いと思いますが最後におすすめをお伝えします

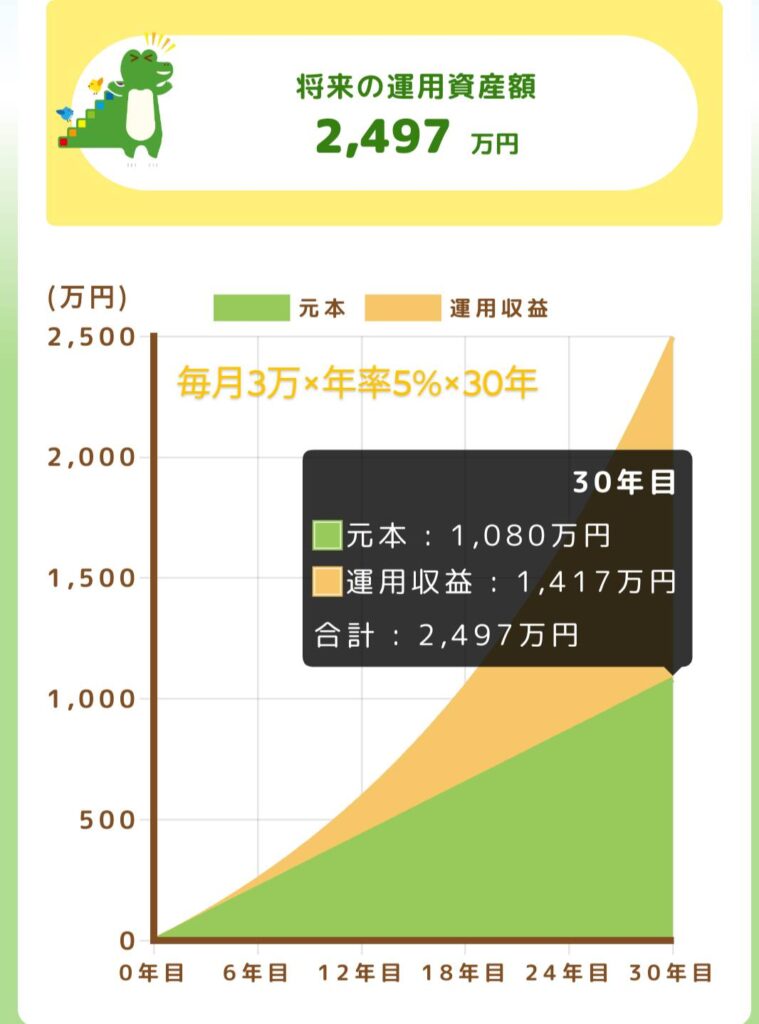

①30代向け 積立投資

まだ老後まで30年以上あるので余裕で老後資金を増やせます

例)30歳~60歳まで30年間 毎月3万円 年率5%

元本1080万 運用益1417万 合計2497万円

これだけだと4000万-2497万=1503万円足りませんが

資産運用の凄さはここからです

2497万を運用しつつ60歳から毎月9万円取り崩します

なにもしないで毎月9万を取り崩すと83歳で底をつきます

運用しながら取り崩していくと(年率5%と3%)で計算

5%運用は一生減らない。むしろどんどん増えています

3%運用は98歳まで運用でき合計4194万円になりました

4000万円問題なんてへっちゃらです!

・40代向け 積立投資&成長投資

老後まで20年以上あるので積立投資と成長投資の2つを活用しよう

①40~60歳まで毎月4万×20年=1644万円 ②5年後に150万一括投資 年率5%15年=317万円

基本は『長期・分散・積立』が良いです。そこにプラスして20年単位でみると必ず株の暴落があるのでそのときに一括投資するのがベストです。上図では150万が317万ですが、暴落時には買っておけばもっと多くの資産に増えると思います。150万が500万も夢ではな金額です。

1961万を60歳から毎月9万取り崩した場合

なにもしないで毎月9万を取り崩すと82歳で底をつきます

運用しながら取り崩していくと(年率5%と3%)で計算

5%運用は一生減らない。むしろどんどん増えています

3%運用は95歳まで運用でき合計3816万円になりました

ここに現金預金や保険金・退職金などがあれば

4000万円問題なんてへっちゃらです!

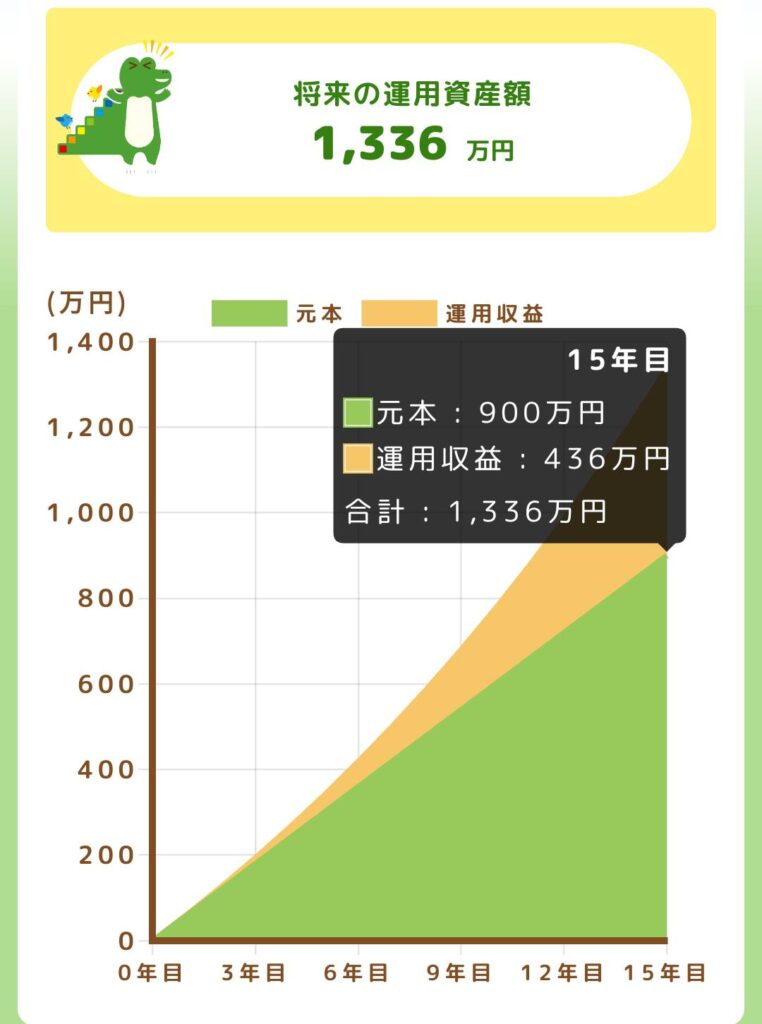

・50代向け 積立投資&成長投資&再雇用

老後まで10年以上あります。今後60歳で退職する方はごく少数になり多くの方が65歳や70歳まで働くでしょう。仕事をする期間が多くなれば老後資金の不安は格段に減っていきます。健康のために無理せず75歳まで働く方も多くなると思います

①50~65歳まで毎月5万×15年=1336万円 ②5年後に150万一括投資 年率5%10年=247万円

③60~65歳まで年収300万(手取240万)雇用=1500万(1200万)

①+②+③(手取り)=2783万

下記①+②で1583万になります

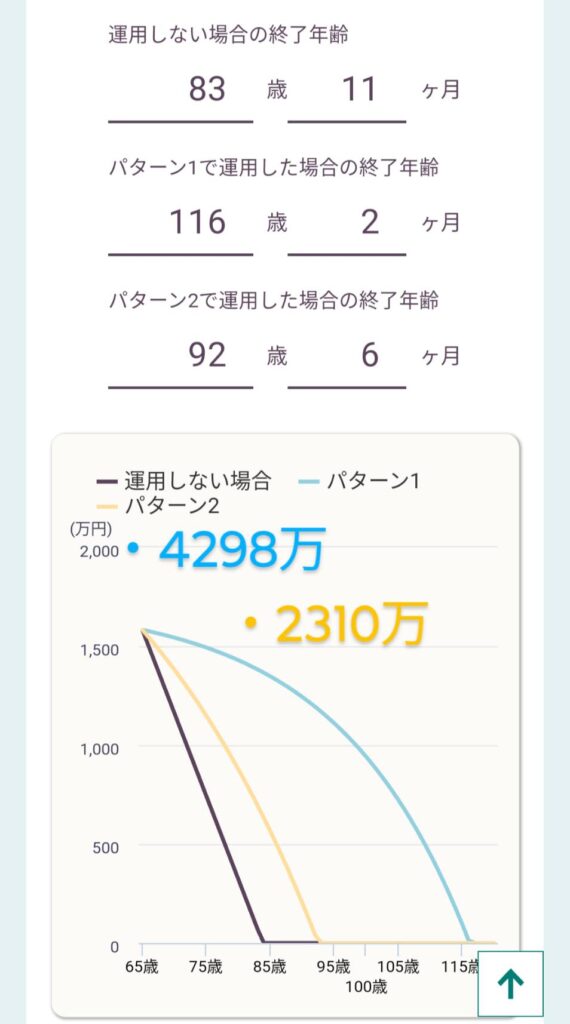

①+②の1583万を毎月7万取り崩すと2310万になります

なにもしないで毎月7万を取り崩すと83歳で底をつきます

運用しながら取り崩していくと(年率5%と3%)で計算

5%運用は生涯大丈夫です※117歳まで生きれば底をつきますが…

3%運用は92歳まで運用でき合計2310万円になりました

ここに仕事の手取り1200万がプラスで3510万円

そして現金預金や保険金・退職金などがあれば

4000万円問題なんてへっちゃらです!

資産運用の仕方は??

資産運用は新NISAでお伝えしましが

銘柄でおすすめは投資信託のオールカントリーです

オールカントリーは過去20年で※平均9.52%の利回りを記録しています※2004~2023年

有名どころでは

・三菱ファイナンシャル オールカントリー

・楽天オールカントリー

2つであればどちらでも良いと思います

それでも良くわからない方はロボアドAIが判断してくれる

が良いですよ。

過去記事

ほかに良い資産運用はある?

自分がやっている良い運用は暗号資産投資でビットコインです

1年半でおよそ2倍の運用益が出ています

昨年アメリカでビットコインが投資商品として正式認定されましたね

増減が大きいので資産の15-20%ほどでやると良いです

ニュースでも資産の19.4%がビットコインの良い資産運用法だと紹介→こちら

自分のしているコインチェックには最大13,000円の特典あるので

気になる方はこちらからどうぞ→紹介リンク

※この紹介リンク以外から会員登録した場合や、紹介URLをクリックして表示されたページから別のページに移動した場合、景品付与は無効になります

そのほかにもやりやすい暗号資産サイトあります

過去暗号資産記事は→こちら

それでも不安な方へ

上記を挙げても不安な方がいると思います

実際自分は38歳ですが不安です

でも大丈夫だと思います

上にあげた例は全て1人で実施した場合です

夫婦でしたらパートナーの資産運用や預金は含まれていません

パートナーの資産を足したら余裕で数百万増えてしましますよ

もし、パートナーに資産がなくてもパートナーが年収200万で5年仕事をしていればプラス1000万です

手取りで計算しても810万プラスです

夫婦協力すれば老後問題は簡単に解決できそうですね

そして、あくまでも老後資金問題は夫婦での試算です

独身であれば1000万。物価高でも1800万あれば十分ですね

自分はライオン兄さんの本を読んだりYouTubeを見て勉強しています

ライオン兄さんの本は初心者でも簡単に理解でき中級者でも参考になります

ぜひご覧になってください

新NISAおすすめライオン兄さんの記事は→こちら