PR30代夫婦美容師Littleです

・お客様から質問の多い髪や頭皮のお悩み

・自営業の経営時短術ツール

・お金のことや投資など

経験・体験したことを載せていきます

おしゃれな雑貨や家電

子供用品などを載せたいいものブログは→こちら

今回はiDeCoについて自分なりの感想を伝えます

iDeCoのメリットは、小規模共済と同じく

①掛けたお金が増える可能性がある

②節税できる

③受取時は退職所得控除が使えてお得

だと思います。

iDeCoは自営業者だけでなくサラリーマンやパートさんなど

誰でもお得に資金が増える可能性のある国の制度ですので

活用することをお勧めします。

自分は楽天証券でiDeCoを活用していますが

SBI証券 大手銀行 地方銀行など

あなたの住んでいる近所の銀行などでも始められるので

誰でもいつでも開始できますよ。

自分がネット証券でしているのは

便利だし安いからです(笑)やはり手数料がもったいないので

少しでも安いネット証券にしています。

わからないから聞きながらやりたい方!って方は

近所の銀行で始めるのもいいと思いますよ。

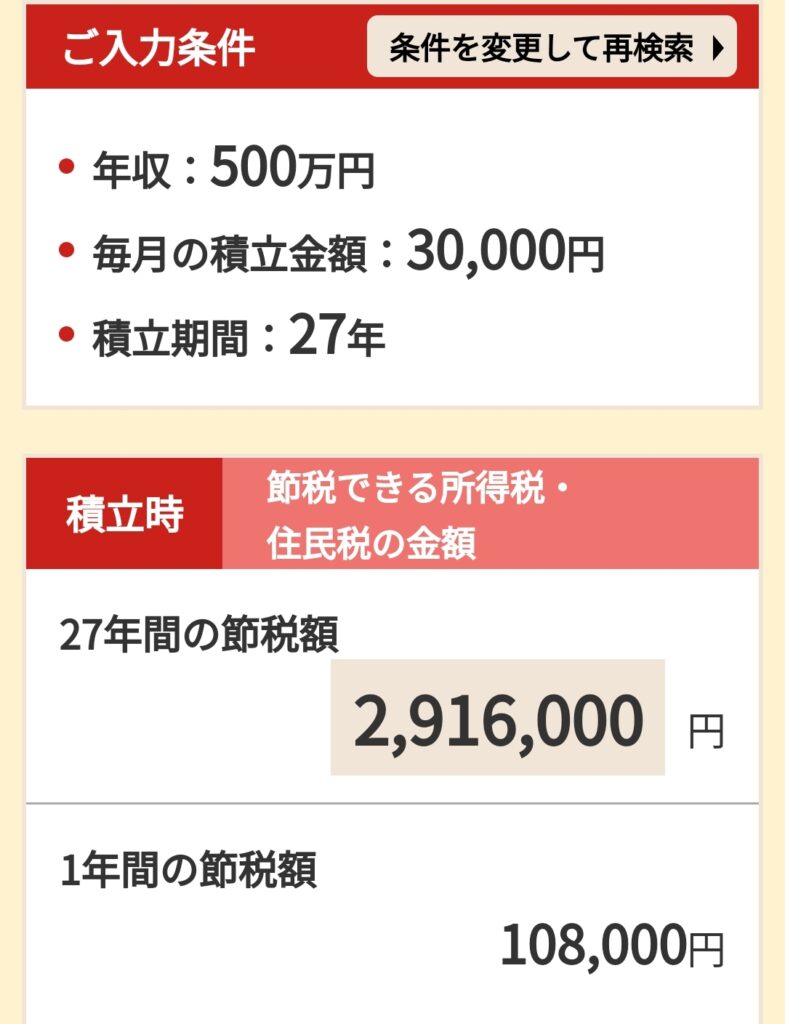

iDeCoシミュレーションしてみます

例)38歳から65歳まで27年間 月額3万 年収500万 年利5%or年利3%

まず節税額がやばいです… 年間10.8万 合計291.6万も税金が安くなっています

そして増えている額が

年利5% 972万積んで2049.5万 倍以上の1077.5万も増えています

年利3% 972万積んで1494.7万 522.7万も増えています

老後2000万問題も余裕に超えれそうですね!

※なおiDeCoは投資になりますので選ぶ商品により、あまり増えなかったり減ったりリスクがありますのでよく検討して選ぶことをお勧めします。

解約時のことは別の機会にお話ししますが、きちんと選んで運用すれば安心できると思います

減っているときに解約しなければ減らないので

『減ったらいやだからやらない!』と思わずに

増えているときに解約しよう と思って気長にやるのがいいと思いますよ

銀行に預けていても金利は0.01%くらいなので

3%や5%増える可能性は何百倍も良いと思いますよ

そして、節税できている時点で銀行預金よりはるかに得しています

自分は小心者なので毎月3万を年利3%いくかなと予想して、全世界株に掛けていますよ

世界経済が発展しないことはなく、今後も発展していくと思うので全世界株にしましたよ

将来資金の作り方小規模共済編はこちら