PR30代夫婦美容師Littleです

・お客様から質問の多い髪や頭皮のお悩み

・自営業の経営時短術ツール

・お金のことや投資など

経験・体験したことを載せています

おしゃれな雑貨や家電

子供用品などを載せたいいものブログは→こちら

副業をされる方が多くなってきていますね

今回は、自営やフリーランスの方はもちろん

会社員+副業 会社員+フリーランスなどダブルワークの方にも

おすすめの活用術をお話しします

自営業・フリーランスが『絶対やるべき』資産運用 &節税 〇〇共済

それは、小規模企業共済です

資産運用 & 節税 & 借入 & 退職金 & 年金

これらが1つで可能になる魔法のような制度です

小規模企業共済ってなに?

・国が管理している自営業者のための退職金&年金制度

・掛金の中から早ければ即日、無担保・無保証・低金利 で貸し付けを受けられる

小規模企業共済ってなにがいいの?

・掛金全額が所得控除になる

・利息が付くので増えて返ってくる

・受取時に一括で退職金、分割で年金または併用できる

小規模企業共済のデメリットは?

・60歳まで基本的には引き出せない※退職金&年金制度なので引き出せない方が都合が良いです

・20年未満で解約すると元本割れする※20年未満でも節税や借入できるのを考えるとお得です

良いのはわかったけど、誰が加入できるの?

・自営業者やフリーランス、小規模会社役員など

加入するとどのくらい得するの?

(例) 30歳から65歳まで 420カ月納付

月額2万/年間24万 課税所得300万 掛金合計840万

こちらの数字で計算してみましょう!

解約時に、一括だと 840万→約1010万になっています

170万ものプラスになっています

年金で受け取ると、

約1060万(10年)プラス220万 / 約1090万(15年)プラス250万

さらに、増えました!

でも、これだけじゃないんです

掛金は全額所得控除になるので、

所得税・住民税合わせて 1年で48,500円の節税になります

30年間ですと、48,500×30=145.5万円も税金が安くなります!

実質最大、250万+145.5万=395.5万もお得になります

さらにさらに、何かあればすぐに貸付が利用できるので

絶対に加入した方がいいですよ☆

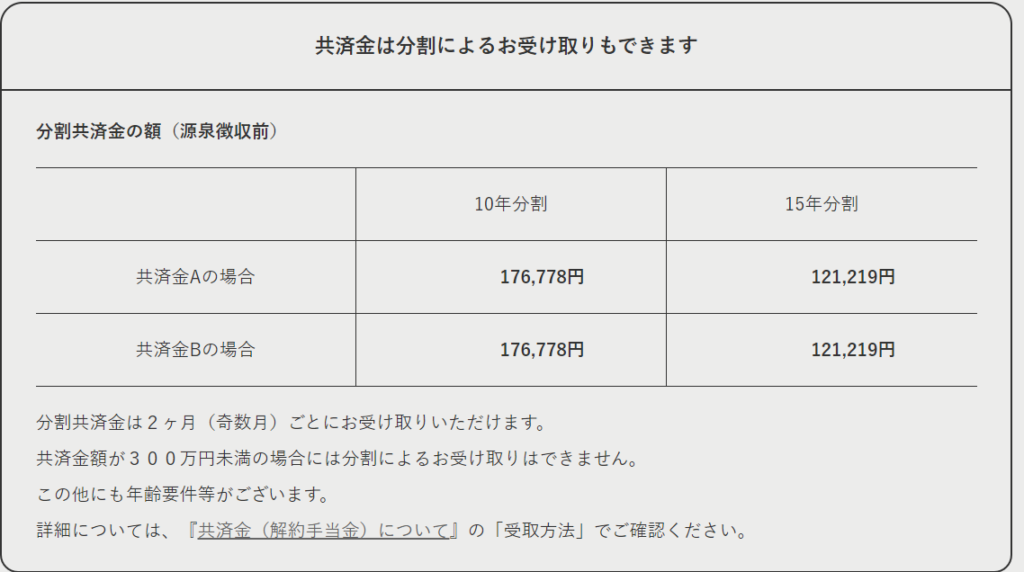

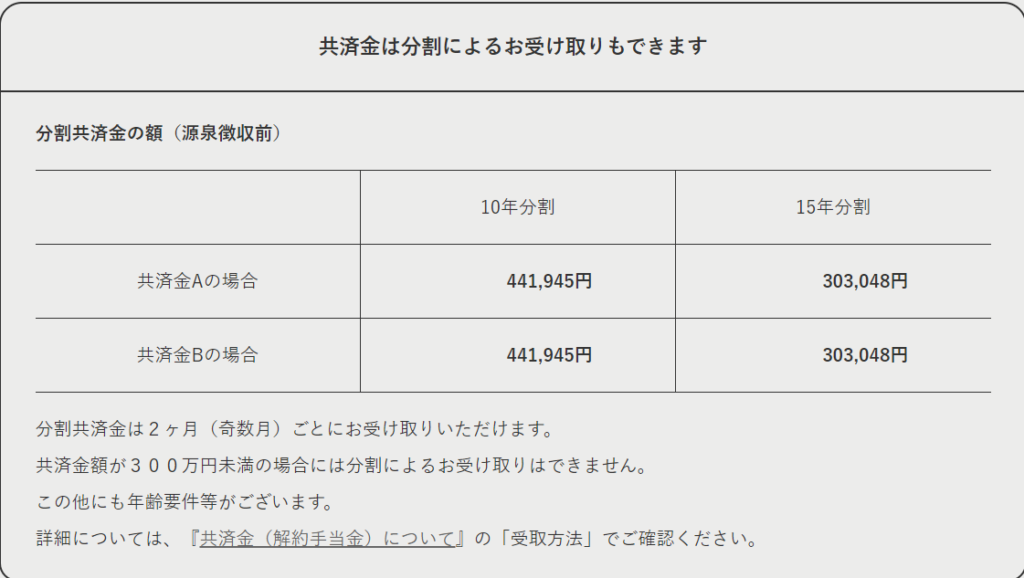

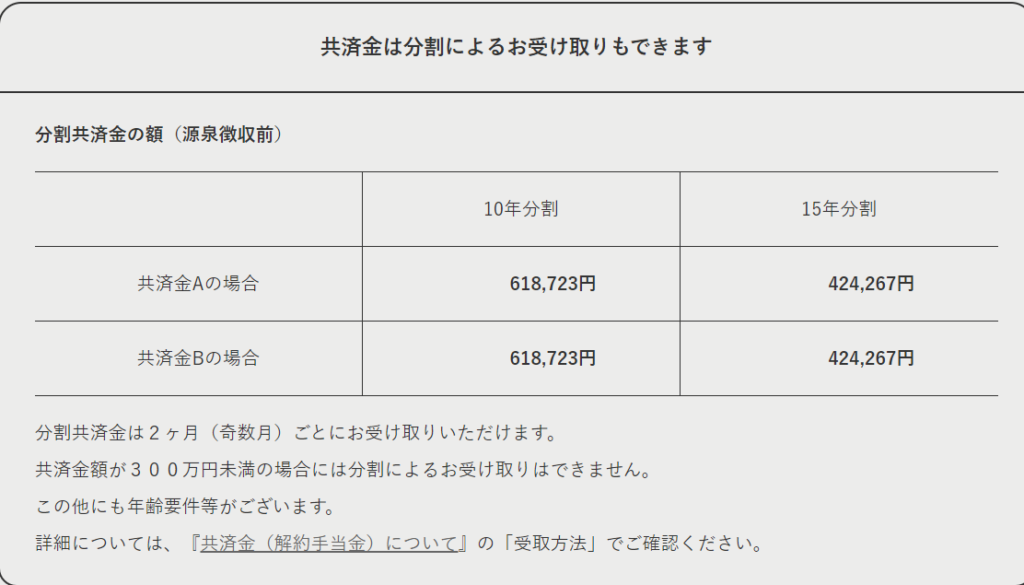

例では月額2万で計算しましたが、千円から最大月額7万/年額84万まで可能です

掛金が多いほど運用益と節税が大きくなります☆

同じ期間で、月額5万/年額60万と 月額7万/年額84万の画像を載せておきますので

自分に近い数字で検討してみてください※課税所得が増えるともっと節税金額が大きくなります♪

どこで加入できるの?

中小機構と業務委託契約を締結している委託機関(委託団体)または金融機関の本支店の窓口

■委託団体 ・商工会・商工会議所・中小企業団体中央会・事業協同組合・青色申告会など

■代理店 ・銀行・信用金庫・信用組合など

自分は商工会議所会員なので、商工会議所で加入しました。お近くの商工会議所や商工会ですと親切に教えてくれると思いますよ

まとめ

今回は小規模企業共済についてお話ししました。

小規模企業共済は払うときも受取時も両方節税になり、とても助かります

商工会や税理士さんから聞いていても、よくわからなかった方が多い思います。

自分は実際に事業をしながら加入しているので、このお話が参考になれば嬉しいです

他にも経営セーフティ共済やiDeCo、新NISAなど運用や節税できる方法がありますので

後日アップしますね